Húsfélagið að Sléttahrauni 19 - 21 í Hf. brýtur á íbúðaeigendum

Þar á meðal varnarlausum ellilífeyrisþegum sem þvingaðir voru til greiðslu

Þessir eru í stjórn húsfélagsins:

Rúnar Reynisson formaður kt. 260665-5539 til heimilis að Sléttahrauni 19 í Hf.

Ingibjörg Ögmundsdóttir kt. 020555-5059 meðstjórnandi til heimilis að Sléttahrauni 21 í Hf.

Guðbjörg Tómasdóttir gjaldkeri kt. 190429-2539 til heimilis að Sléttahrauni 21 í Hf.

30. júlí 2015.

Nýjasta brot Guðbjargar og stjórnar húsfélagsins er að bæta við húsfélagsgjaldaliðina einhverju sem heitir óunninn tiltektardagur kr. 5000. Þarna er verið að reyna að hafa fé af til dæmis konu sem flutti inn á hjúkrunarheimili 1. september 2014 vegna hrörnunarsjúkdóms og býr þá ekki lengur að Sléttahrauni.

Þarna er Guðbjörg og félagar hennar að nota glæpsamlegar aðferðir við að hafa fé af íbúum sem enginn veit hvar lendir.

Þarna verða íbúar að taka sig saman um að losa sig við þetta fólk sem svífst einskis í brotum sínum.

Sumarið 2011 er ráðinn maður (sem er ekki með réttindi sem húsasmiður samkvæmt upplýsingum frá Menntamálaráðuneytinu) sem húsfélagið fékk til þess að vinna hin ýmsu verk í og við fjölbýlishúsið að Sléttahrauni 19-21 í Hafnarfirði. Þennan tiltekna einstakling hafði húsfélagið sent meðal annarra,til konu sem er eldriborgari á níræðisaldri,en henni hafði ekki verið kynnt hvað stæði til eða henni gerð grein fyrir því hvað verkið gæti komið til með að kosta (hún er eftirlauna og ellilífeyrisþegi) og fær í lífeyri um 140.000 kr. á mánuði svo að kostnaðurinn við verkið er rúm 40 prósent af heildarframfærslu lífeyris hennar,sem er ekki svo lítið.

Maður þessi kom og sagði konunni að húsfélagið væri að bjóða upp á þessa þjónustu,en konan hafði aldrei beðið um að fá hann til sín í vinnu og skilningur hennar var sá að þarna væri verið að bjóða upp á ókeypis þjónustu.Þessi meinta vinna fyrir konuna var á svaladyrakarm (sem er skilgreind sem séreign samkvæmt lögum um fjöleignarhús).

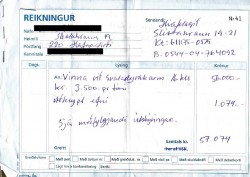

Þegar svo reikningur kom fyrir þessari viðgerð kemur í ljós að fyrir þetta á að rukka 16 klukkustunda vinnu,þar sem hver klukkutími er metinn á 3.500 kr. en reikningurinn hljóðar upp á kr.57.074.

Tveir synir konunnar eru húsasmiðir og fyrir lá að þeir myndu gera við þennan svaladyrakarm eins og annað sem hafði verið gert í íbúðinni.Það sem var gert samkvæmt miða sem fylgdi reikning frá húsfélaginu:

“Sponsað í karm fyrir slúttjárnum og skrúfum í lamir,þverstykki ofan hurðar límt og fellt að,lamir og læsing smurðar.”Svo kom það í ljós að á meðan þessari svokallaðri vinnu stóð þá hafði þessi einstaklingur skrúfað eina skrúfuna í dyralöm þannig að rúðugler í stofuglugga við hliðina sprakk,þannig að það er alveg ónýtt.

Skrifuðu synirnir húsfélaginu bréf og mótmæltu þessum reikningi en ekkert svar barst frá húsfélaginu,þrátt fyrir ítarlega greinargerð þeir við sendu áður þar sem farið var yfir það í smáatriðum hvernig húsfélagið hyggist nota kolólöglega og siðlausa viðskiptahætti gagnvart móður þeirra sem er mikill sjúklingur og meðal annars við minnistruflanir að stríða ásamt öðru.

Svo var það í lok Septembermánaðar 2013 að formaður húsfélagsins kom til konunnar með reikninginn upp á kr.57.074. og hefur væntanlega sagt eitthvað við hana sem kom henni úr jafnvægi sem verður til þess að hún fer í bankann og greiðir hann,en synirnir höfðu varað hana við því að greiða ekki þessa reikninga vegna þess að þeir ætluðu að fá þetta mál fellt niður.

Það sem var einnig miður geðfellt hjá húsfélaginu er að þeir misnota aðstöðu sína gagnvart konunni sem er með minnistruflanir og slaka heilsu og er að bíða eftir vist á hjúkrunarheimili,þrátt fyrir að það hafi komið fram í greinargerð til húsfélagsins áður og beðið hafi verið um það sérstaklega að snúa sér til sonar hennar vegna innheimtumálsins.

Reikningurinn til konunnar frá húsfélaginu er án virðisauka (strikað yfir Þar af VSK.) og án dagsetningar og með honum hengu heimatilbúnir miðar þar sem á var skrifuð einskonar lýsing á viðgerðinni á svalahurðinni.

Þar kom einnig fram að verktakinn heitir Jón Ellert Jónsson kt. 130449-6899 Skipalóni 6,220 í Hafnarfirði með virðisaukanúmer en hann er ekki skráður í flokki sem iðnaðarmaður,en hann er ekki með réttindi sem húsasmiður.

Húsfélagið hefur fengið virðisaukaskattinn greiddan til baka vegna þessara framkvæmda,en á lögum samkvæmt að skila virðisaukanum til íbúðaeigenda,en það var ekki gert.

Í byrjun árs 2014 kom svo enn ein vafasama aðgerðin fram í skilaboðum til íbúðaeigenda.

Húsfélagið ætlar sér að innheimta 10.000 kr. ef íbúðaeigendur slá ekki grasið við húsið samkvæmt tímasettum verkefnalista og virðist engu máli skipta hvort þar eru veikir einstaklingar sem ekki hafa færni til verklegra framkvæmda. Þetta er athyglisvert fyrir það meðal annars að gjaldkerinn Guðbjörg Tómasdóttir er sjálf orðin 85 ára og getur sennilega ekki unnið þessa vinnu.

Er nú unnið í málinu í samstarfi við lögmann en til athugunar er meðal annars að kæra brotin til lögreglunnar.

Það eru nokkur atriði sem þarf að skoða sem ekki var tekið tillit til samkvæmt lögum um þjónustukaup sem nálgast má á netinu á þessum tengli: http://www.althingi.is/lagas/nuna/2000042.html

Hérna eru fleiri atriði til skoðunar.

4. gr. Útseld þjónusta, sem veitt er í atvinnuskyni, skal ávallt vera byggð á fagþekkingu og í samræmi við góða viðskiptahætti sem tíðkast hverju sinni. Skylt er að veita allar upplýsingar og leiðbeiningar um vinnu verks með hagsmuni neytanda fyrir augum.

(þessu atriði var ekki sinnt).

6. gr. Seljanda þjónustu er skylt að veita upplýsingar um hvort fyrirhuguð kaup á þjónustu eru óhagkvæm fyrir neytandann að teknu tilliti til kostnaðar við verkið með hliðsjón af verðgildi hlutarins eða öðrum atriðum sem áhrif hafa á hagkvæmni þeirrar þjónustu sem óskað er eftir.

Verði seljanda ekki ljóst að fyrirhuguð kaup á þjónustu eru óhagkvæm fyrr en vinna er hafin eða að verð þjónustunnar muni verða verulega hærra en neytandi hefur mátt gera ráð fyrir skal seljandi tilkynna neytanda um það og óska eftir fyrirmælum um hvort frekari vinna skuli af hendi leyst. Hafi seljandi ekki sinnt leiðbeiningarskyldu sinni, ekki óskað eftir fyrirmælum og ætla má að neytandi hefði hætt við samninginn að fengnum upplýsingum skulu greiðslur fyrir verkið miðast við að neytandi hefði dregið sig út úr samningnum á því stigi.

(þessu atriði var ekki sinnt).

28. gr. Hafi ekki verið samið um verð fyrir keypta þjónustu skal neytandi greiða það verð sem telja má sanngjarnt með hliðsjón af því hve vinnan er mikil og hvers eðlis hún er.

(Þetta var ekki gert).

34. gr. Hafi ekki verið samið um verð getur neytandi krafist þess að seljandi geri honum sundurliðaðan reikning fyrir hinni seldu þjónustu þannig að hann geti séð með hvaða hætti heildarverð þjónustunnar er reiknað út.

(enginn sundurliðaður reikningur kom frá verktakanum sjálfum til konunnar).

Neytanda ber ekki skylda til að greiða seljanda fyrir þjónustu fyrr en hann hefur fengið reikning sem er í samræmi við ákvæði 1. mgr. og gildandi opinber fyrirmæli um gerð reikninga.

Það eru að minnsta kosti tvær málssóknir í vinnslu gegn húsfélaginu vegna þessara svokölluðu vinnu í húsinu.

Lög um fjöleignarhús.

57. gr. Hlutverk og tilgangur húsfélaga er aðallega að sjá um varðveislu, viðhald, endurbætur og rekstur sameignarinnar þannig að hún fái sem best þjónað sameiginlegum þörfum eigenda og stuðla að og framfylgja því með samþykktum, reglum og ákvörðunum að hagnýting hússins, bæði séreigna og sameignar, sé ávallt með eðlilegum hætti og þannig að verðgildi eigna haldist.

Valdsvið húsfélags er bundið við sameignina og ákvarðanir sem varða hana og nauðsynlegar eru vegna hennar og sameiginlegra hagsmuna eigenda.

Húsfélag getur ekki tekið ákvarðanir gegn vilja eiganda sem fela í sér meiri og víðtækari takmarkanir á ráðstöfunar- og umráðarétti hans yfir séreigninni, en leiðir af ákvæðum laga þessara eða eðli máls.

Ríkisskattstjóri um málið í tölvupósti:

Ríkisskattstjóri endurgreiðir virðisaukaskatt vegna viðhalds áíbúðarhúsnæði miðað við þá reikninga sem gefnir eru út. Reikningur þarf að vera fullgildur með nafni og kennitölu verkkaupa. Verkkaupinn (hvort sem

það er húsfélag eða einstaklingur) getur sótt um að fá endurgreitt út á sinn reikning.

Sé reikningurinn stílaður á húsfélagið getur það sótt endurgreiðslur virðisaukaskatts og fæst endurgreiðslan lögð inn á reikning þess. Aðilar að húsfélaginu gera svo upp sín á milli hvernig farið er með endurgreiðsluna.

Ríkisskattstjóri veitir ekki ráðgjöf varðandi viðskiptahætti aðila, bendi þér vinsamlega á að hafa samband við lögfræðing til að fá úr því skorið hvort þeir viðskiptahættir sem viðhafðir voru milli húsfélagsins og verktakans standist lög og reglur. Ríkisskattstjóri getur hins vegar veitt þér upplýsingar um hvernig endurgreiðsla virðisaukaskatts vegna vinnu manna við íbúðarhúsnæði fer fram og þær reglur sem um þær gilda og mun ég reyna að gera það með þessum tölvupósti.

Samkvæmt 2. mgr. 42. gr. laga nr. 50/1988 um virðisaukaskatt, með síðari breytingum, skal endurgreiða eigendum íbúðarhúsnæðis 60% þess virðisaukaskatts sem þeir hafa greitt af vinnu manna við endurbætur eða viðhald þess. Í reglugerð nr. 449/1990 er kveðið nánar á um þessar endurgreiðslur.

Með bráðabirgðaákvæði nr. XV laga nr. 50/1988 um virðisaukaskatt, með síðari breytingum, var framangreint endurgreiðsluhlutfall hækkað í 100% frá og með 1. mars 2009 en einnig var með ákvæðinu m.a. heimilað að endurgreiða virðisaukaskatt vegna hönnunar og eftirlits við endurbætur eða viðhald íbúðarhúsnæðis og vegna frístundahúsnæðis.

Endurgreiðslan fer fram á grundvelli framlagðra reikninga eigenda íbúðarhúsnæðis sem sendir eru með beiðni um endurgreiðslu ásamt greiðslustaðfestingu. Virðisaukaskatturinn er svo endurgreiddur til þess aðila sem reikningurinn er stílaður á sbr. 5. gr. reglugerðar nr. 449/1990 með þeirri undantekningu að ef um eigendaskipti er að ræða er virðisaukaskatturinn endurgreiddur þeim sem greiddi reikninginn sbr. 2. mgr. 5. gr. sömu reglugerðar.

Endurgreiðslan fer fram að því gefnu að beiðnin sé samþykkt að öllu leyti eða að hluta. Samkvæmt 2. mgr. 6. gr. reglugerðar nr. 449/1990 eiga húsfélög sem hafa kennitölu, rétt til endurgreiðslu vegna sameiginlegs kostnaðar við endurbætur og viðhald húseignar félagsaðila. Þar af leiðandi getur húsfélagið fengið endurgreitt á grundvelli reikninga sem gefnir eru út á kennitölu félagsins og svo er það húsfélagsins, þ.e. þeirra sem eiga aðild að félaginu, að ákveða hvernig fjármununum er varið, þ.e. hvort hver og einn íbúi fái sitt hlutfall af endurgreiðslunni eða hvort endurgreiðslan fari í sameiginlegan sjóð. Ríkisskattstjóri getur ekki gefið út hvernig ber að ráðstafa endurgreiðslu fjárhæðinni.

Þegar öll gögn sem nauðsynleg eru hafa verið lögð fram er beiðnin tekin til afgreiðslu og annað hvort samþykkt að öllu leyti eða að hluta eða henni hafnað með tilheyrandi málsmeðferð áður en ákvörðun er tekin.

Samkvæmt 15. gr. stjórnsýslulaga nr. 37/1993 á aðili máls rétt á að kynna sér skjöl og önnur gögn er málið varða. Þegar af þeirri ástæðu er ekki heimilt að veita þriðja aðila upplýsingar um afgreiðslu máls sem ekki varða þann aðila. Í tilfelli húsfélags væri það fulltrúi félagsins, eflaust gjaldkeri með prókúru og umboð annarra félagsmanna, sem gæti fengið upplýsingar um afgreiðslu mála er varða félagið.

Samkvæmt fyrirtækjaskrá Rsk.

Sléttahraun 19-21,húsfélag (Kt. 6111750519)

Lögheimili Sléttahraun 19-21.

Formaður er Rúnar Reynisson búsettur að Sléttahrauni 19.

-----------------------------------------------------------

Lög um þjónustukaup:

http://www.althingi.is/lagas/nuna/2000042.html

-----------------------------------------------------------

Lög um bókhald:

http://www.althingi.is/lagas/142/1994145.html

Lög um eftirlit með viðskiptaháttum og markaðssetningu:

http://www.althingi.is/lagas/nuna/2005057.html

Lög um fjöleignarhús:

http://www.althingi.is/lagas/127b/1994026.htm

Lykilorð:

Þessi síða hefur verið skoðuð 83.686 sinnum.

Þessir eru í stjórn húsfélagsins:

Rúnar Reynisson formaður kt. 260665-5539 til heimilis að Sléttahrauni 19 í Hf.

Ingibjörg Ögmundsdóttir kt. 020555-5059 meðstjórnandi til heimilis að Sléttahrauni 21 í Hf.

Guðbjörg Tómasdóttir gjaldkeri kt. 190429-2539 til heimilis að Sléttahrauni 21 í Hf.

30. júlí 2015.

Nýjasta brot Guðbjargar og stjórnar húsfélagsins er að bæta við húsfélagsgjaldaliðina einhverju sem heitir óunninn tiltektardagur kr. 5000. Þarna er verið að reyna að hafa fé af til dæmis konu sem flutti inn á hjúkrunarheimili 1. september 2014 vegna hrörnunarsjúkdóms og býr þá ekki lengur að Sléttahrauni.

Þarna er Guðbjörg og félagar hennar að nota glæpsamlegar aðferðir við að hafa fé af íbúum sem enginn veit hvar lendir.

Þarna verða íbúar að taka sig saman um að losa sig við þetta fólk sem svífst einskis í brotum sínum.

Sumarið 2011 er ráðinn maður (sem er ekki með réttindi sem húsasmiður samkvæmt upplýsingum frá Menntamálaráðuneytinu) sem húsfélagið fékk til þess að vinna hin ýmsu verk í og við fjölbýlishúsið að Sléttahrauni 19-21 í Hafnarfirði. Þennan tiltekna einstakling hafði húsfélagið sent meðal annarra,til konu sem er eldriborgari á níræðisaldri,en henni hafði ekki verið kynnt hvað stæði til eða henni gerð grein fyrir því hvað verkið gæti komið til með að kosta (hún er eftirlauna og ellilífeyrisþegi) og fær í lífeyri um 140.000 kr. á mánuði svo að kostnaðurinn við verkið er rúm 40 prósent af heildarframfærslu lífeyris hennar,sem er ekki svo lítið.

Maður þessi kom og sagði konunni að húsfélagið væri að bjóða upp á þessa þjónustu,en konan hafði aldrei beðið um að fá hann til sín í vinnu og skilningur hennar var sá að þarna væri verið að bjóða upp á ókeypis þjónustu.Þessi meinta vinna fyrir konuna var á svaladyrakarm (sem er skilgreind sem séreign samkvæmt lögum um fjöleignarhús).

Þegar svo reikningur kom fyrir þessari viðgerð kemur í ljós að fyrir þetta á að rukka 16 klukkustunda vinnu,þar sem hver klukkutími er metinn á 3.500 kr. en reikningurinn hljóðar upp á kr.57.074.

Tveir synir konunnar eru húsasmiðir og fyrir lá að þeir myndu gera við þennan svaladyrakarm eins og annað sem hafði verið gert í íbúðinni.Það sem var gert samkvæmt miða sem fylgdi reikning frá húsfélaginu:

“Sponsað í karm fyrir slúttjárnum og skrúfum í lamir,þverstykki ofan hurðar límt og fellt að,lamir og læsing smurðar.”Svo kom það í ljós að á meðan þessari svokallaðri vinnu stóð þá hafði þessi einstaklingur skrúfað eina skrúfuna í dyralöm þannig að rúðugler í stofuglugga við hliðina sprakk,þannig að það er alveg ónýtt.

Skrifuðu synirnir húsfélaginu bréf og mótmæltu þessum reikningi en ekkert svar barst frá húsfélaginu,þrátt fyrir ítarlega greinargerð þeir við sendu áður þar sem farið var yfir það í smáatriðum hvernig húsfélagið hyggist nota kolólöglega og siðlausa viðskiptahætti gagnvart móður þeirra sem er mikill sjúklingur og meðal annars við minnistruflanir að stríða ásamt öðru.

Svo var það í lok Septembermánaðar 2013 að formaður húsfélagsins kom til konunnar með reikninginn upp á kr.57.074. og hefur væntanlega sagt eitthvað við hana sem kom henni úr jafnvægi sem verður til þess að hún fer í bankann og greiðir hann,en synirnir höfðu varað hana við því að greiða ekki þessa reikninga vegna þess að þeir ætluðu að fá þetta mál fellt niður.

Það sem var einnig miður geðfellt hjá húsfélaginu er að þeir misnota aðstöðu sína gagnvart konunni sem er með minnistruflanir og slaka heilsu og er að bíða eftir vist á hjúkrunarheimili,þrátt fyrir að það hafi komið fram í greinargerð til húsfélagsins áður og beðið hafi verið um það sérstaklega að snúa sér til sonar hennar vegna innheimtumálsins.

Reikningurinn til konunnar frá húsfélaginu er án virðisauka (strikað yfir Þar af VSK.) og án dagsetningar og með honum hengu heimatilbúnir miðar þar sem á var skrifuð einskonar lýsing á viðgerðinni á svalahurðinni.

Þar kom einnig fram að verktakinn heitir Jón Ellert Jónsson kt. 130449-6899 Skipalóni 6,220 í Hafnarfirði með virðisaukanúmer en hann er ekki skráður í flokki sem iðnaðarmaður,en hann er ekki með réttindi sem húsasmiður.

Húsfélagið hefur fengið virðisaukaskattinn greiddan til baka vegna þessara framkvæmda,en á lögum samkvæmt að skila virðisaukanum til íbúðaeigenda,en það var ekki gert.

Í byrjun árs 2014 kom svo enn ein vafasama aðgerðin fram í skilaboðum til íbúðaeigenda.

Húsfélagið ætlar sér að innheimta 10.000 kr. ef íbúðaeigendur slá ekki grasið við húsið samkvæmt tímasettum verkefnalista og virðist engu máli skipta hvort þar eru veikir einstaklingar sem ekki hafa færni til verklegra framkvæmda. Þetta er athyglisvert fyrir það meðal annars að gjaldkerinn Guðbjörg Tómasdóttir er sjálf orðin 85 ára og getur sennilega ekki unnið þessa vinnu.

Er nú unnið í málinu í samstarfi við lögmann en til athugunar er meðal annars að kæra brotin til lögreglunnar.

Það eru nokkur atriði sem þarf að skoða sem ekki var tekið tillit til samkvæmt lögum um þjónustukaup sem nálgast má á netinu á þessum tengli: http://www.althingi.is/lagas/nuna/2000042.html

Hérna eru fleiri atriði til skoðunar.

4. gr. Útseld þjónusta, sem veitt er í atvinnuskyni, skal ávallt vera byggð á fagþekkingu og í samræmi við góða viðskiptahætti sem tíðkast hverju sinni. Skylt er að veita allar upplýsingar og leiðbeiningar um vinnu verks með hagsmuni neytanda fyrir augum.

(þessu atriði var ekki sinnt).

6. gr. Seljanda þjónustu er skylt að veita upplýsingar um hvort fyrirhuguð kaup á þjónustu eru óhagkvæm fyrir neytandann að teknu tilliti til kostnaðar við verkið með hliðsjón af verðgildi hlutarins eða öðrum atriðum sem áhrif hafa á hagkvæmni þeirrar þjónustu sem óskað er eftir.

Verði seljanda ekki ljóst að fyrirhuguð kaup á þjónustu eru óhagkvæm fyrr en vinna er hafin eða að verð þjónustunnar muni verða verulega hærra en neytandi hefur mátt gera ráð fyrir skal seljandi tilkynna neytanda um það og óska eftir fyrirmælum um hvort frekari vinna skuli af hendi leyst. Hafi seljandi ekki sinnt leiðbeiningarskyldu sinni, ekki óskað eftir fyrirmælum og ætla má að neytandi hefði hætt við samninginn að fengnum upplýsingum skulu greiðslur fyrir verkið miðast við að neytandi hefði dregið sig út úr samningnum á því stigi.

(þessu atriði var ekki sinnt).

28. gr. Hafi ekki verið samið um verð fyrir keypta þjónustu skal neytandi greiða það verð sem telja má sanngjarnt með hliðsjón af því hve vinnan er mikil og hvers eðlis hún er.

(Þetta var ekki gert).

34. gr. Hafi ekki verið samið um verð getur neytandi krafist þess að seljandi geri honum sundurliðaðan reikning fyrir hinni seldu þjónustu þannig að hann geti séð með hvaða hætti heildarverð þjónustunnar er reiknað út.

(enginn sundurliðaður reikningur kom frá verktakanum sjálfum til konunnar).

Neytanda ber ekki skylda til að greiða seljanda fyrir þjónustu fyrr en hann hefur fengið reikning sem er í samræmi við ákvæði 1. mgr. og gildandi opinber fyrirmæli um gerð reikninga.

Það eru að minnsta kosti tvær málssóknir í vinnslu gegn húsfélaginu vegna þessara svokölluðu vinnu í húsinu.

Lög um fjöleignarhús.

57. gr. Hlutverk og tilgangur húsfélaga er aðallega að sjá um varðveislu, viðhald, endurbætur og rekstur sameignarinnar þannig að hún fái sem best þjónað sameiginlegum þörfum eigenda og stuðla að og framfylgja því með samþykktum, reglum og ákvörðunum að hagnýting hússins, bæði séreigna og sameignar, sé ávallt með eðlilegum hætti og þannig að verðgildi eigna haldist.

Valdsvið húsfélags er bundið við sameignina og ákvarðanir sem varða hana og nauðsynlegar eru vegna hennar og sameiginlegra hagsmuna eigenda.

Húsfélag getur ekki tekið ákvarðanir gegn vilja eiganda sem fela í sér meiri og víðtækari takmarkanir á ráðstöfunar- og umráðarétti hans yfir séreigninni, en leiðir af ákvæðum laga þessara eða eðli máls.

Ríkisskattstjóri um málið í tölvupósti:

Ríkisskattstjóri endurgreiðir virðisaukaskatt vegna viðhalds áíbúðarhúsnæði miðað við þá reikninga sem gefnir eru út. Reikningur þarf að vera fullgildur með nafni og kennitölu verkkaupa. Verkkaupinn (hvort sem

það er húsfélag eða einstaklingur) getur sótt um að fá endurgreitt út á sinn reikning.

Sé reikningurinn stílaður á húsfélagið getur það sótt endurgreiðslur virðisaukaskatts og fæst endurgreiðslan lögð inn á reikning þess. Aðilar að húsfélaginu gera svo upp sín á milli hvernig farið er með endurgreiðsluna.

Ríkisskattstjóri veitir ekki ráðgjöf varðandi viðskiptahætti aðila, bendi þér vinsamlega á að hafa samband við lögfræðing til að fá úr því skorið hvort þeir viðskiptahættir sem viðhafðir voru milli húsfélagsins og verktakans standist lög og reglur. Ríkisskattstjóri getur hins vegar veitt þér upplýsingar um hvernig endurgreiðsla virðisaukaskatts vegna vinnu manna við íbúðarhúsnæði fer fram og þær reglur sem um þær gilda og mun ég reyna að gera það með þessum tölvupósti.

Samkvæmt 2. mgr. 42. gr. laga nr. 50/1988 um virðisaukaskatt, með síðari breytingum, skal endurgreiða eigendum íbúðarhúsnæðis 60% þess virðisaukaskatts sem þeir hafa greitt af vinnu manna við endurbætur eða viðhald þess. Í reglugerð nr. 449/1990 er kveðið nánar á um þessar endurgreiðslur.

Með bráðabirgðaákvæði nr. XV laga nr. 50/1988 um virðisaukaskatt, með síðari breytingum, var framangreint endurgreiðsluhlutfall hækkað í 100% frá og með 1. mars 2009 en einnig var með ákvæðinu m.a. heimilað að endurgreiða virðisaukaskatt vegna hönnunar og eftirlits við endurbætur eða viðhald íbúðarhúsnæðis og vegna frístundahúsnæðis.

Endurgreiðslan fer fram á grundvelli framlagðra reikninga eigenda íbúðarhúsnæðis sem sendir eru með beiðni um endurgreiðslu ásamt greiðslustaðfestingu. Virðisaukaskatturinn er svo endurgreiddur til þess aðila sem reikningurinn er stílaður á sbr. 5. gr. reglugerðar nr. 449/1990 með þeirri undantekningu að ef um eigendaskipti er að ræða er virðisaukaskatturinn endurgreiddur þeim sem greiddi reikninginn sbr. 2. mgr. 5. gr. sömu reglugerðar.

Endurgreiðslan fer fram að því gefnu að beiðnin sé samþykkt að öllu leyti eða að hluta. Samkvæmt 2. mgr. 6. gr. reglugerðar nr. 449/1990 eiga húsfélög sem hafa kennitölu, rétt til endurgreiðslu vegna sameiginlegs kostnaðar við endurbætur og viðhald húseignar félagsaðila. Þar af leiðandi getur húsfélagið fengið endurgreitt á grundvelli reikninga sem gefnir eru út á kennitölu félagsins og svo er það húsfélagsins, þ.e. þeirra sem eiga aðild að félaginu, að ákveða hvernig fjármununum er varið, þ.e. hvort hver og einn íbúi fái sitt hlutfall af endurgreiðslunni eða hvort endurgreiðslan fari í sameiginlegan sjóð. Ríkisskattstjóri getur ekki gefið út hvernig ber að ráðstafa endurgreiðslu fjárhæðinni.

Þegar öll gögn sem nauðsynleg eru hafa verið lögð fram er beiðnin tekin til afgreiðslu og annað hvort samþykkt að öllu leyti eða að hluta eða henni hafnað með tilheyrandi málsmeðferð áður en ákvörðun er tekin.

Samkvæmt 15. gr. stjórnsýslulaga nr. 37/1993 á aðili máls rétt á að kynna sér skjöl og önnur gögn er málið varða. Þegar af þeirri ástæðu er ekki heimilt að veita þriðja aðila upplýsingar um afgreiðslu máls sem ekki varða þann aðila. Í tilfelli húsfélags væri það fulltrúi félagsins, eflaust gjaldkeri með prókúru og umboð annarra félagsmanna, sem gæti fengið upplýsingar um afgreiðslu mála er varða félagið.

Samkvæmt fyrirtækjaskrá Rsk.

Sléttahraun 19-21,húsfélag (Kt. 6111750519)

Lögheimili Sléttahraun 19-21.

Formaður er Rúnar Reynisson búsettur að Sléttahrauni 19.

-----------------------------------------------------------

Lög um þjónustukaup:

http://www.althingi.is/lagas/nuna/2000042.html

-----------------------------------------------------------

Lög um bókhald:

http://www.althingi.is/lagas/142/1994145.html

Lög um eftirlit með viðskiptaháttum og markaðssetningu:

http://www.althingi.is/lagas/nuna/2005057.html

Lög um fjöleignarhús:

http://www.althingi.is/lagas/127b/1994026.htm